Nos últimos meses, o termo reforma tributária alíquotas dominou as manchetes dos jornais e as conversas entre empresários. Números como 26,5%, 27,97% ou até 28% circulam causando apreensão, especialmente para quem gere um negócio e precisa planejar o futuro financeiro. Afinal, o Brasil terá o maior IVA (Imposto sobre Valor Agregado) do mundo?

A resposta exige uma análise fria e técnica, longe do pânico gerado por manchetes sensacionalistas. Na Datecon, com nossa vivência de três décadas acompanhando a economia no Ipiranga e em toda São Paulo, sabemos que o número da alíquota, isoladamente, não conta a história toda. É preciso entender a base de cálculo, o sistema de créditos e as exceções da lei.

Neste guia definitivo, vamos dissecar as alíquotas projetadas pelo Ministério da Fazenda e pelo Congresso Nacional, explicando o que já é certeza e o que ainda está em jogo na regulamentação. Se você ainda tem dúvidas sobre o estágio atual da lei, recomendamos que leia também nosso artigo sobre se a reforma tributária já foi aprovada e seu status atual para contextualizar a leitura.

A lógica por trás dos números: alíquota nominal x carga real

Antes de falarmos em porcentagens, é crucial entender a mudança de paradigma. Hoje, temos um sistema de “alíquotas menores em cascata”. Você paga PIS, COFINS, ISS ou ICMS em várias etapas, e um imposto incide sobre o outro (o famoso imposto sobre imposto).

Com a Reforma, passamos para o sistema de IVA Dual (CBS federal + IBS estadual/municipal). A alíquota nominal (o número que aparece na lei) será mais alta, sim. Porém, o sistema será não-cumulativo pleno. Isso significa que tudo o que sua empresa compra e que foi tributado anteriormente gera um “crédito” que abate o imposto que você tem a pagar na venda.

Portanto, quando falamos em reforma tributária alíquotas, estamos falando do valor de face. O custo real para a empresa será: (Imposto na Venda) – (Crédito das Compras).

A alíquota padrão estimada: 26,5% a 28%

A “Alíquota Padrão” é o percentual que será aplicado à maioria dos bens e serviços que não se enquadram em regras específicas. O governo federal tem o objetivo de manter a carga tributária neutra (sem aumento global de arrecadação).

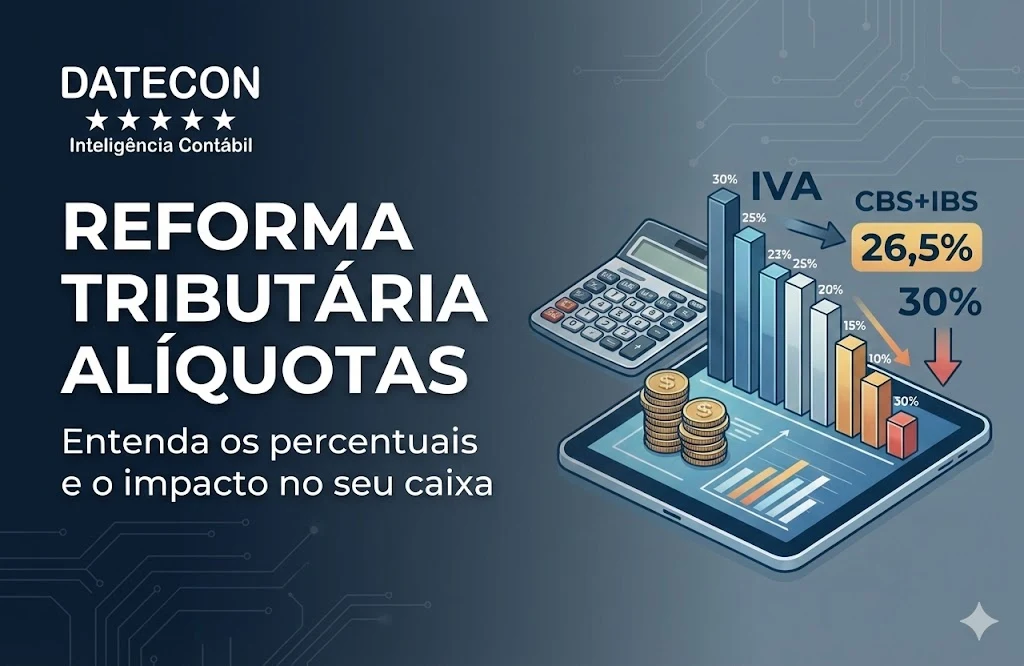

Segundo as estimativas mais recentes apresentadas pelo Ministério da Fazenda durante a tramitação do PLP 68/2024 (Lei Geral da Reforma), a alíquota padrão deve girar em torno de 26,5%.

Essa alíquota é a soma de duas partes:

- CBS (Contribuição sobre Bens e Serviços): Estimada em cerca de 8,8% (destinada à União).

- IBS (Imposto sobre Bens e Serviços): Estimada em cerca de 17,7% (destinada a Estados e Municípios).

Atenção: Recentemente, houve discussões sobre a alíquota chegar a 27,97%. Isso aconteceria caso o Congresso aprovasse muitas isenções e exceções (como a inclusão de carnes na Cesta Básica totalmente desonerada). A lógica é matemática: quanto mais produtos têm isenção (não pagam imposto), maior precisa ser a alíquota padrão para compensar a perda de arrecadação.

Regimes diferenciados: as reduções de 30% e 60%

Nem todos pagarão a alíquota cheia. Um dos pontos mais importantes para nossos clientes aqui na Datecon diz respeito aos regimes diferenciados. Entender onde sua empresa se encaixa pode significar uma economia tributária gigantesca.

Redução de 60% (Pagarão 40% da alíquota padrão)

Setores considerados essenciais para a sociedade terão um desconto de 60% sobre a alíquota padrão. Se a alíquota for 26,5%, estes setores pagarão aproximadamente 10,6%.

- Serviços de educação (escolas, faculdades).

- Serviços de saúde (clínicas, hospitais).

- Medicamentos e dispositivos médicos.

- Transporte público coletivo.

- Produtos agropecuários e alimentos destinados ao consumo humano.

- Produções artísticas e culturais.

Redução de 30% (Pagarão 70% da alíquota padrão)

Esta foi uma vitória importante para a classe de profissionais intelectuais. Profissionais liberais que exercem atividades fiscalizadas por conselhos de classe terão um desconto de 30%. Se a alíquota for 26,5%, a tributação será de aproximadamente 18,55%.

Isso se aplica a:

- Advogados, Contadores, Engenheiros, Arquitetos.

- Economistas, Médicos (como PF ou sociedade uniprofissional), Odontólogos.

- Outras profissões regulamentadas.

Se você atua nessas áreas, é vital revisar seu planejamento societário. A contabilidade para profissionais liberais na Datecon já está realizando simulações para verificar se vale a pena manter a empresa no Lucro Presumido, Simples Nacional ou migrar para o Lucro Real na nova regra.

Alíquota zero: Cesta Básica Nacional

Para proteger o poder de compra das famílias de baixa renda, foi criada a Cesta Básica Nacional de Alimentos. Os produtos listados nesta cesta terão alíquota zero tanto de CBS quanto de IBS.

A lista exata dos produtos é um dos grandes debates do PLP 68/2024. Itens como arroz, feijão, pão, leite e manteiga estão garantidos. A disputa política ocorre sobre a inclusão de proteínas animais (carnes) e outros itens, o que impacta diretamente no cálculo da alíquota padrão, como mencionamos anteriormente.

Imposto Seletivo (IS): a sobretaxa do “Pecado”

Além do IVA Dual, a reforma tributária alíquotas traz a novidade do Imposto Seletivo (IS). Este imposto tem função extrafiscal: seu objetivo não é apenas arrecadar, mas desestimular o consumo de produtos nocivos à saúde e ao meio ambiente.

O IS incidirá sobre:

- Cigarros e produtos fumígenos.

- Bebidas alcoólicas.

- Bebidas açucaradas (refrigerantes).

- Veículos poluentes.

- Extração de minérios (como petróleo e ferro).

As alíquotas do Imposto Seletivo serão definidas por lei ordinária e podem variar conforme o grau de nocividade do produto. Para indústrias e comércios que lidam com esses itens, a atenção deve ser redobrada, pois o IS entra na base de cálculo do ICMS/ISS na fase de transição e do próprio IVA, encarecendo o produto final.

E o Simples Nacional? A alíquota muda?

Para as micro e pequenas empresas (faturamento até R$ 4,8 milhões/ano), o Simples Nacional continua existindo e mantém sua regra atual de alíquota única na guia DAS.

No entanto, a reforma introduz uma opção estratégica: a “Hibridez”. A empresa do Simples poderá optar por recolher o IBS e a CBS “por fora” (como as empresas normais) para gerar crédito tributário para seus clientes.

Isso é fundamental para empresas B2B (que vendem para outras empresas). Se você está no Simples e vende para uma grande indústria, seu cliente vai querer crédito de imposto. Se você não transferir esse crédito, pode perder o contrato. Nesse cenário, a contabilidade digital com inteligência será essencial para calcular se vale a pena continuar no Simples ou migrar de regime para se manter competitivo no mercado.

Como preparar o caixa da sua empresa?

A definição das reforma tributária alíquotas não é apenas um dado estatístico; é o novo custo da sua mercadoria ou serviço. A transição começa em 2026 (com alíquotas de teste de 0,9% para CBS e 0,1% para IBS) e se intensifica em 2027 com a extinção do PIS/COFINS.

Preparar o caixa significa:

- Reprecorificação: Você precisará recalcular seus preços de venda considerando que o imposto não estará mais “escondido” no custo, mas destacado na nota.

- Gestão de Compras: Comprar de quem gera crédito será vital para abater a alíquota alta da venda.

- Tecnologia Fiscal: Seus sistemas precisam estar prontos para o Split Payment, onde o imposto é retido no momento do pagamento.

Não espere a água bater no pescoço. A complexidade do sistema brasileiro exige parceiros experientes. Se a sua empresa está sediada em São Paulo, as regras do IBS municipal terão particularidades que exigem um olhar local e especializado.

Para entender como regularizar sua situação e blindar seu negócio antes que as novas alíquotas entrem em vigor, convidamos você a ler nosso conteúdo exclusivo sobre Contador para Reforma Tributária em São Paulo: regularize agora.

Na Datecon, transformamos a sopa de letrinhas e porcentagens em estratégia de crescimento. Vamos fazer as contas juntos? Entre em contato e agende um diagnóstico tributário.